昨年10月からスタートしたインボイス制度。これにより特に初めて消費税を申告する方へ。国税庁のホームページで申告書は作成することができますが,今回はこの国税庁のHPで申告書を作成する場合に迷われそうな部分の処理方法をご説明いたします。従って今回は元々免税事業者だった方を中心として説明をいたします。

まずは①基準期間の課税売上高を入力します。これは2年前すなわち2021年度の売上高を記載します。2年前が消費税の免税事業者の方は2年前である2021年の売上高(※1)を記入します。なお事業を行っていない場合には“0円”と記載してください。ちなみに,2年前が消費税の課税事業者だった方は2年前の売上の税抜金額をご記入ください(※1)。

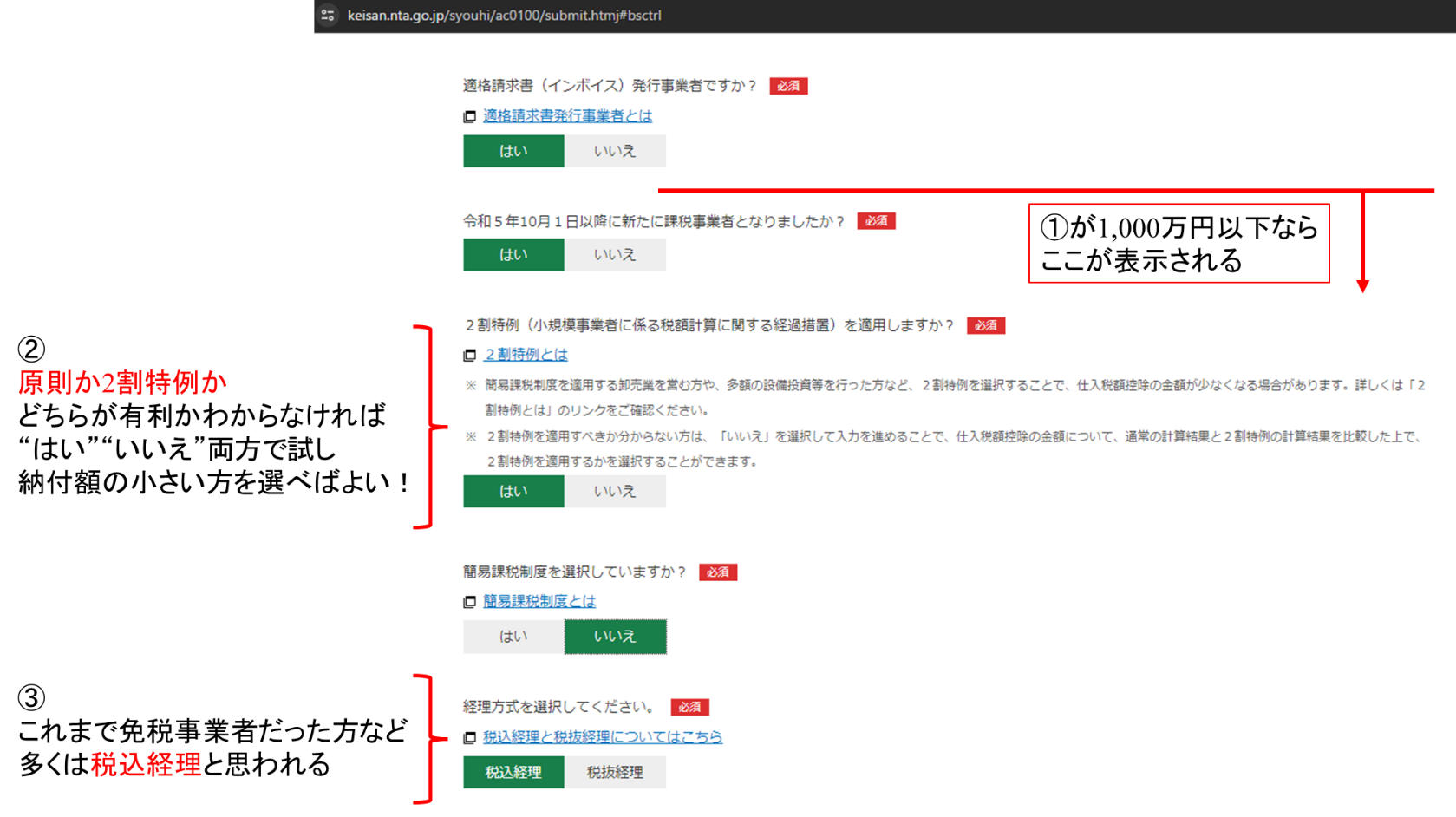

その後,適格請求書発行事業者は“はい”を選択後,①で記入した金額が1,000万円以下であれば質問事項が追加されます。令和5年10月1日以後に新たに発行事業者となりましたか?の問いには“はい”,そして2割特例の設問です。

②2割特例とは,カンタンに説明しますと支払うべき消費税額は売り上げた金額に係る消費税の2割を支払う消費税としようというものです。おそらく“いいえ”を選択するよりも“はい”を選択する方が有利,すなわち支払う消費税の金額が少なくなると思います。一方で“いいえ”を選択した場合は仕入れた商品や使った経費に係る消費税の金額をすべて集計する必要があります。その結果でどちらが有利になるかを判定します。

③経理方式は普段会計帳簿に入力するときに,税抜きの金額と消費税とを区分して経理する“税抜経理”か,すべて税込み金額で計算する“税込経理”かを選択しますが,今回多くの場合は税込経理ではないかと思います。

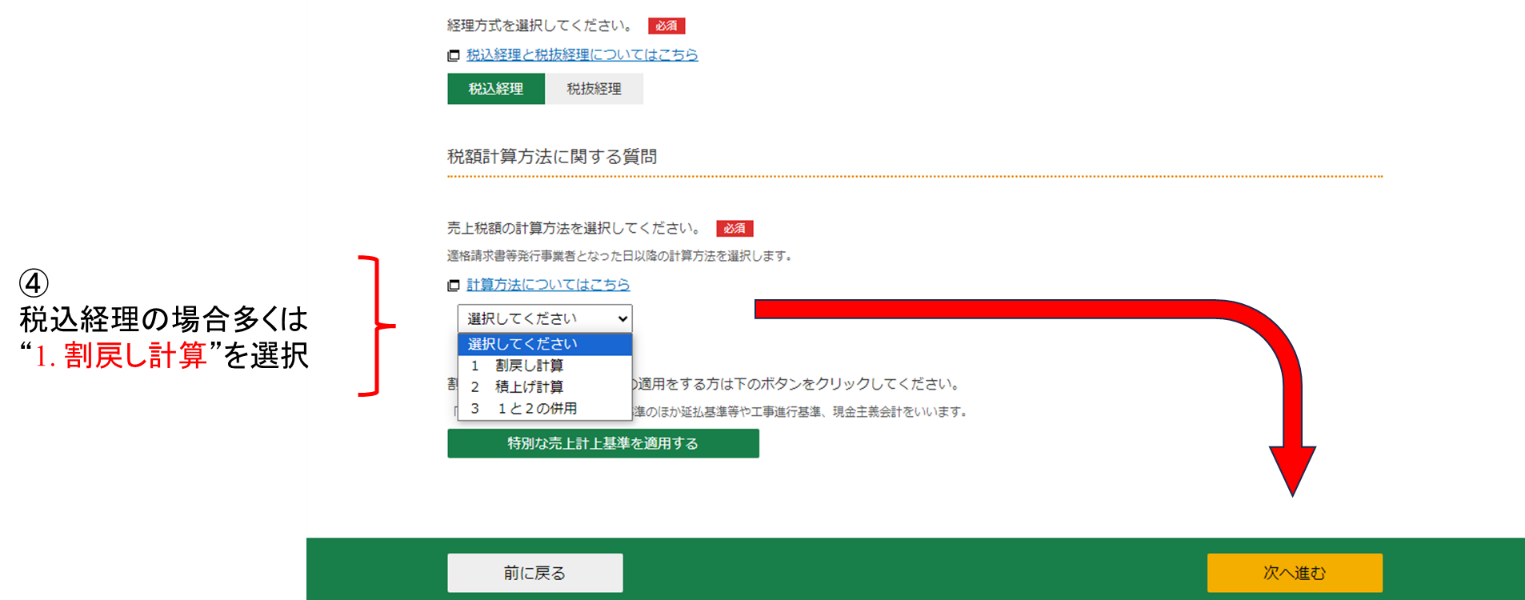

最後に④計算方法の選択です。③で税込経理を選ばれた場合,基本的には“1. 割戻し計算”で計算することになると思います。 “2. 積上げ方式”とは毎回売上のときに受け取った消費税額を別計算で足していき,年間に受け取った消費税額を計算する方法です。ですので③で税込経理を選択された場合はこの計算はしていないと思われるためです。

ここまで入力が終われば次へを押して続き,2023年度の売上金額の入力に進んでください。

今回の説明はここまで。確定申告の無料相談などでも質問や誤りが多かった部分を中心に説明いたしました。

(※1) 商品の輸出など免税売上は今回の説明では考慮しておりません。